【2024年1月から】電子帳簿保存法、これさえすれば大丈夫! 電子取引データ保存への対応

2023.11.17 PR

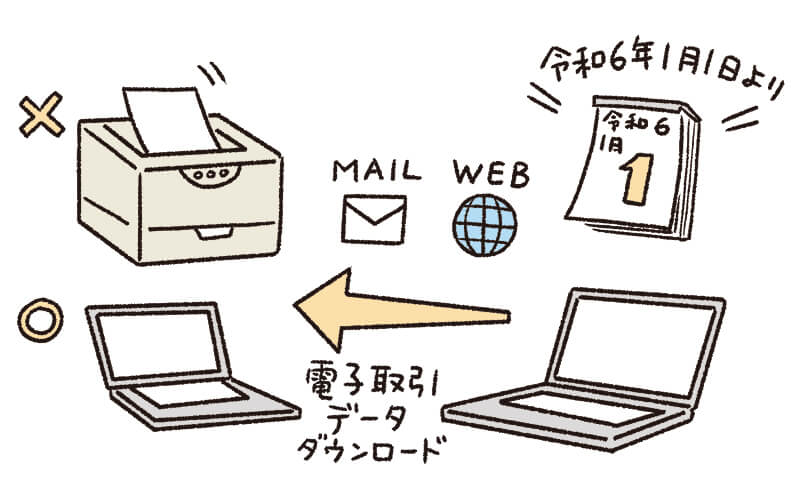

2022年に電子帳簿保存法が改正されたのは知っているだろうか?実はそのなかで義務化となっている「電子取引データ保存」の猶予期間が2023年12月31日で終了。それに合わせ、2024年から行うべき電子取引データの取り扱い方を解説する。

電子帳簿保存法とは

check! 電子帳簿保存法とは?

電子帳簿保存法とは、税務関係の帳簿や書類など、電子保存方法を認める法律。

①電子帳簿保存、②スキャナー保存、③電子取引データ保存、と三つの区分がある、2022年の改正で保存のための要件の見直しが行われた。今回、義務化とされたのは、③電子取引データ保存。

義務化!

電子取引データ保存とは?

所得税では売上や仕入れの取引書類は5年ないし、7年間の保存が必要※1。これまではその保存方法について、メールで添付ファイルとして受領したりインターネットからダウンロードした取引書類(電子取引データ)も、プリントアウトした紙での保存が認められていた※2。しかし改正によって紙による保存は認められなくなり、一定の要件のもとパソコンなどにデータとして保存することが義務化となった(電子的に保存)。

※1 欠損金の控除をおこなう場合は10年間

※2 税務調査等の際に提示・提出できるようにしておくのが前提

対象者

所得税・法人税の納税者

対象書類

電子メール、Webサイト上で取引をした所得税に関係する書類。請求書、領収書など

“一定の要件”を満たす

保存の仕方

要件1:改ざん防止措置をとること

「正当な理由がない訂正・削除の防止に関する事務処理規定」を定め、その規定に沿った運用を行うなどの対応が求められる。

対策:事務処理規程を作成し、保存をしておく

改ざん防止措置については、タイムスタンプの付与や訂正・削除の履歴が確認・保存できるシステムを使用する方法もあるが、自社で事務処理規程を作成するのが最も手軽な方法。国税庁などのHP上にもテンプレートがあるので自社に合わせて細部を変更して作成し、保存しておこう。

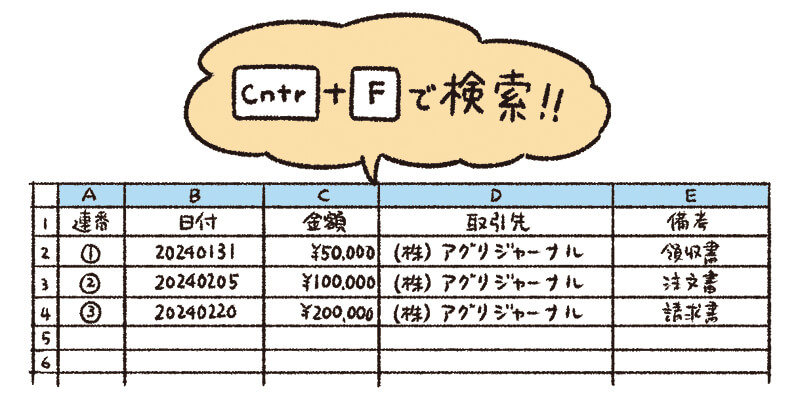

要件2:検索できるようにすること

取引年月日、勘定科目、取引金額、その他、帳簿の種類に応じた主要な記録項目により検索できること。日付または金額の範囲指定により検索できること。二つ以上の任意の記録項目を組み合わせた条件により検索できること。

対策:ファイル名に規則性を持たせる+検索簿を作っておこう

保存する取引書類の名前に、取引年月日、取引先、取引金額を入れて、検索可能にしておこう。例えば、2024年1月31日に(株)アグリジャーナルに50,000円を支払った領収書だとしたら、ファイル名は「領収書_20240131_(株)アグリジャーナル_50000」。会計ソフトなどを使用しない場合は、さらにエクセルなどの表計算ソフトで、下のように1年間分の取引が可能な検索簿を作っておけば要件を満たせる。

要件3:ディスプレイ等を備えること

ディスプレイやプリンターなどを備え付け、画面・書類に整然とした形式及び明瞭な状態で速やかに出力できるようにしておくことが求められる。

対策:パソコン、プリンターの導入を検討して

税務調査の際に求めに応じて電子データのダウンロードやプリントアウトした書面を提示・提出する必要があるため、パソコン、プリンターは用意しておくのがベター。

CHECK!2024年以降の猶予措置

・税務調査等の際に電子取引データのダウンロードの求めに応じられる場合は、日付・金額・取引先の条件で検索可能であれば良い

・基準期間の売上高が5,000万円以下の場合、要件2は不要

・電子取引データをプリントアウトした書面を、取引年月日等の日付及び取引先ごとに整理された状態で提示・提出できるようにしていれば要件2は不要

・要件に従って保存ができない相当の理由※3を所轄税務署長が認める場合は、単に電子データを保存すれば良い

・税務調査等の際に電子取引データのダウンロードの求め及び、電子取引データをプリントアウトした書面の提示・提出の求めに応じられる場合は、単に電子データを保存すれば良い

※3 「相当の理由」がどの程度のものなのかは未知数。より詳しく知りたい人は国税庁のHPにある「電子帳簿保存法一問一答」問61をチェック!

POINT!

農業会計ソフト「農業簿記12」の保守サービス「ソリマチクラブ」内の「電子帳簿保存BOX」なら、要件1、2に対応!

※要件1は訂正・削除履歴を残す方法で対応

電子取引データ保存

こんな時どうする?

Q1.電子データの取引と紙での取引を別々に保存するということ?

A. 原則としてそうなるが、下で紹介する「スキャナ保存」の要件を満たせば、紙の取引も画像データの保存が容認されている。ただ、電子取引データと紙での取引の画像は保存フォルダを分け、区別がつくようにしておこう。

Q2. オンラインショップでの物品購入。そこに履歴が残っていればダウンロードしなくても大丈夫?

A. ダウンロードして、自身で保存しておくことが定められた義務の一つ。また、所得税においては、5年ないし7年間の保存が求められているため※4、オンラインショップなどの履歴は消えてしまうと考えられる。

※4 欠損金の控除を行う場合は10年間

Q3.データを保存しているパソコンが壊れたらどうなるの?

A.PC本体への保存だと質問のようにパソコンの故障や誤って消去するなどのリスクがあるため、外付けハードディスクやクラウドなどを利用して保存したり、バックアップをとっておくとより安心。

Q4.プリンターもないし、データの保存に不安がある

A. 今からデータの保存に挑戦するのが不安という人は、紙の書類での取引に徹底するのも一つの方法。農協は紙ベースなので、その他の備品購入なども紙で領収書などのやり取りができるところから行おう。

義務ではないが、

データ管理派に嬉しい2つのこと

電子帳簿保存法の残り2つの区分、電子帳簿保存とスキャナ保存は希望者が行うもの。とはいえ社会のさまざまな面でデジタル化が進む中、これらも早めに取り組んでおくと良さそうだ。

電子帳簿等保存

会計ソフトを用いるなどして自身で電子的に作成した帳簿・国税関係書類は、プリントアウトせずにデータのまま保存ができる。またあらかじめ電子帳簿保存を行う旨の申請書を税務署に提出した上で一定範囲の帳簿が要件を満たすと、過少申請加算税が5%軽減される措置がある(優良な電子帳簿に係る過少申請加算税の軽減措置)。改正ではこの「一定範囲の帳簿」の範囲が見直され、明瞭になった。

対象者

希望者

「優良な電子帳簿に係る過少申請加算税の軽減措置」の対象帳簿

電子的に作成した

・仕入帳

・総勘定元帳

・その他必要な帳簿(売上帳、仕入帳、経費帳、賃金台帳(所得税のみ)、売掛帳、買掛帳、固定資産台帳など)

スキャナ保存

決算関係書類を除く国税関係書類(紙の領収書・請求書)は、スマートフォンやスキャナで読み取った画像データでの保存が容認されている。つまり、紙の書類自体を保存しなくても良いということ。解像度200dpi以上、階調が赤、緑、青の各256階調以上(原則カラー)での保存が決まり。今回の改正では適用要件が変更され、より取り組みやすくなった。

対象者

希望者

対象書類

紙の請求書、領収書など(いずれも交付及び受領類)

要件の変更点

・解像度、階調、大きさに関する情報の保存が不要に

・入力者等情報の確認要件が不要に

・帳簿との相互関係性を必要とするものを「重要書類※5」に限定

※5 契約書、領収書、送り状、納品書など、賃金や物の流れに直結・連動する書類

監修者

税理士・農業経営コンサルタント

栗山賢陽さん

会計系専門学校講師から会計事務所勤務を経て、2013年に栗山賢陽税理士事務所を設立。2014年からはJA全中と契約。全国から寄せられる農業に関する税務相談や研修会に対応。また、全国農業経営コンサルタント協会の一員として、集落営農法人の法人化支援などにも携わる。

電子帳簿保存法の対応はソリマチにおまかせ

「電子帳簿保存」に対応

『農業簿記』

農業に特化した会計ソフトで、仕訳や減価償却費の計算、転記の自動化はもちろん、農業特有の取引や勘定科目、育成資産の計算ができます。

「スキャナ保存」「電子取引データ保存」に対応

『電子帳簿保存BOX』

請求書・領収書・見積書・契約書などの電子データをクラウド保存できるサービスです。

問い合わせ

イラスト/岡本倫幸 文/Makiko Fukuda

Sponsored by ソリマチ株式会社

RANKING

MAGAZINE

PRESS